こんにちは。会計的お仕事女子のあんがお送りする簿記3級シリーズ記事です。今回は…簿記3級でよく出題される、当座預金に関する仕訳を練習問題を解きながら解説しています。

- 当座預金とはなに?どんな勘定科目なの?小切手についても知りたい。

- 当座預金にお金を預け入れたり、引き出したときはどんな仕訳になるの?

- 小切手を受け取ったときや払い出したとき、当座預金の仕訳は?

- 当座預金に関する仕訳の練習問題や解説はないのかな?

などの疑問やご要望にお答えしていきます。今日も仕訳を切りまくって小切手や当座預金の仕訳をマスターし、簿記3級の合格を勝ち取ってくださいね。

それでは、よろしくお願いします。

スポンサーリンク

- 当座預金とは?当座預金という勘定科目とは?

- 当座預金に預け入れたときの練習問題と仕訳

- 当座預金を引出したときの練習問題と仕訳

- 当座預金以外のその他の預貯金について

- 当座預金の仕訳と当座預金という勘定科目のまとめ

- 簿記関連記事

当座預金とは?当座預金という勘定科目とは?

当座預金の概要と当座預金という勘定科目について

- 銀行の預金口座の種類の1つ。

- 銀行と当座取引契約を結ぶことで開設できる。

- いつでも預け入れと引き出しができるが、利息は付かない。

- 現金を引き出す時には小切手を使用する。

- 商売を行うために使う決済専用の口座。

- 当座預金の残高の増減があったときには「当座預金(資産)」という勘定科目を使って仕訳する。

一般の普通預金口座には利息が付きますが、当座預金口座には利息は付きません。企業活動で得た利益などの受け取りや、仕入れの支払いなどの企業活動の決済専用に使われる銀行口座です。

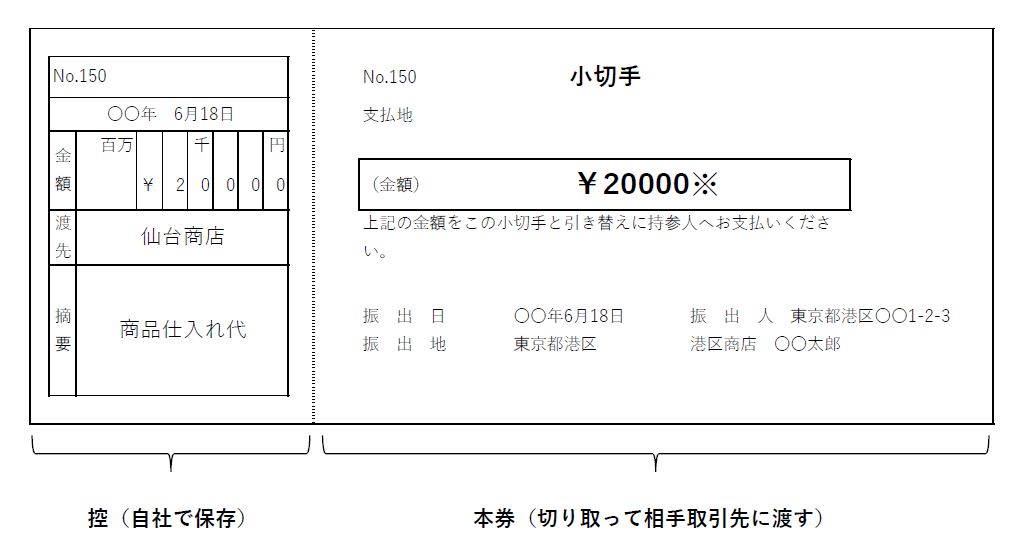

当座預金口座は小切手を用いなければ出金ができないようになっています。また、小切手は銀行と当座取引契約をしなければ使用することができません。小切手だけでなく、企業間の取引でよく使用される手形も、使用するには銀行と当座取引契約をして当座預金口座をもつ必要があります。

当座預金口座を開設し小切手が使えることのメリット

- 小切手を使用すれば現金を直接持ち運んだり保管したりしなくて済む。

- 現金を直接扱わないので、リスクの回避になる。

- 小切手を使用することで、取引記録が銀行に残る。

- 銀行に残った取引記録が支払いの証明となる。

当座預金に預け入れたときの練習問題と仕訳

それでは、さっそく当座預金の仕訳についてみていきましょう。まずは当座預金に預け入れがあった場合の仕訳です。当座預金へ現金を預け入た場合と、他人振出小切手を当座預金へ預け入れた場合の2種類を解説していきます。

現金を当座預金に預け入れたときの例題と仕訳

現金の預け入れや当座預金口座への振込送金を受けた(現金を当座預金で受け取った)ときは当座預金(資産)が増加します。資産の増加ですから、当座預金勘定(資産)の借方に記帳します。

では、実際の取引の例で仕訳を見てみます。

取引の例:銀行に当座預金を開設し、現金¥5,000を預け入れた。

仕訳の手順①:現金を預け入れるので、現金(資産)の減少となります。そこで現金を貸方に記帳します。

( ) (現 金) 5,000

仕訳の手順②:当座預金(資産)が増加するので、当座預金(資産)を借方に記帳します。

(当座 預金) 5,000 (現 金) 5,000

現金の預け入れは、現金が増えるような気がしますが、現金(資産)の減少として仕訳するところが間違いやすいので気を付けてください。預け入れるということは手もとから現金が離れるので減少になるのです。

また、仕訳の順序は当座預金(資産)の増加から考えて、はじめに②の当座預金を借方に仕訳するやり方のほうが分かりやすいかもしれません。自分の理解しやすいほうで覚えましょう。

資産や負債、費用、収益の増減で借方になるか、貸方になるのかを再確認したい方はこちらをどうぞ。仕訳の基本なので大事ですよ。

他人振出の小切手をただちに当座預金へ預け入れたときの例題と仕訳

他人振出の小切手を受け取った場合は、現金勘定(資産)の増加として記帳しますが、他人振出の小切手をただちに当座預金へ預け入れた場合には現金勘定には記帳せずに、当座預金(資産)の増加として、当座預金を借方に仕訳します。

取引の例:得意先の横浜商店から、売掛金¥3,000を同店振出しの小切手で回収し、ただちに当座預金へ預け入れた。

仕訳の手順①:売掛金(資産)の回収なので売掛金が減少します。売掛金を貸方に記帳します。

( ) (売 掛 金) 3,000

仕訳の手順②:小切手をただちに当座預金へ預け入れたので、当座預金(資産)の増加として借方に記帳します。

(当座 預金) 3,000 (売 掛 金) 3,000

売掛金(資産)の回収は資産の増加のように一瞬感じますが、売掛金を回収することで売掛金を受け取る権利が消滅するので売掛金(資産)の減少になります。こちらも間違いやすいので注意しましょう。

また、こちらも仕訳の順序は当座預金(資産)の増加から考えて、はじめに②の当座預金を借方に仕訳するやり方のほうが分かりやすいかもしれません。自分の理解しやすいほうで覚えましょう。

スポンサーリンク

当座預金を引出したときの練習問題と仕訳

小切手を振出したときや、自動引き落としによる当座預金からの引出しを行ったときは、当座預金が減少するため、当座預金勘定(資産)の貸方に記帳します。

取引の例:得意先浜松商店の買掛金¥4,000を小切手を振出して支払った。

仕訳の手順①:買掛金を支払ったので、買掛金(負債)が減少します。買掛金(負債)の減少なので借方に買掛金を記帳します。

(買 掛 金) 4,000 ( )

仕訳の手順②:小切手を振出して支払ったので、当座預金(資産)が減少します。当座預金(資産)の減少なので貸方に当座預金を記帳します.

(買 掛 金) 4,000 (当座 預金) 4,000

この場合も仕訳の順番は当座預金(資産)の減少か買掛金(負債)の減少か自分が分かりやすいほうから仕訳しましょう。自分が理解しやすいところから仕訳を切るのは仕訳をするときの大事なコツになります。

当座預金以外のその他の預貯金について

- 銀行と当座預金契約を結んでいない場合、取引に使用する口座は普通預金となる。

- 取引に普通預金口座を使用している場合は、勘定科目は普通預金となる。

当座預金口座を持っていないからといって、個人事業主になれないわけではありません。多くのフリーランスなどの個人事業主の方々は当座預金でなく普通預金で取引をしている場合がほとんどです。

ただし、取引には専用の普通預金口座を用い、生活用の普通預金口座と一緒にしないほうがよいと言われています。

当座預金の仕訳と当座預金という勘定科目のまとめ

- 当座預金とは資産の勘定科目である。

- 他人振出しの小切手を受け取った場合は、現金(資産)の増加として現金(資産)の借方に仕訳する。

- 他人振出しの小切手を受け取り、「ただちに当座預金へ預け入れた」場合は当座預金(資産)の増加として当座預金(資産)の借方に仕訳する。

- 小切手を自分が振出した場合は当座預金(資産)の減少として、当座預金(資産)の貸方に仕訳する。

さて、今回は簿記3級で扱う当座預金の概要や当座預金に関する取引の仕訳についてご説明してきましたが、いかがでしたでしょうか。

簿記資格を生かして会計や経理の正社員として就職するには簿記2級以上の取得が必須です。簿記2級は難易度を考えると独学は厳しいでしょう。通信講座の利用をおすすめします。

私も通信講座で簿記2級まで取得しました。通信講座なら断然オンライン講座がおすすめです。メールで質問ができたりスマホやパソコンで講義の動画を見れます。講義の動画は繰り返し何度も見れるので、通学講座より通信講座の方がおすすめです!無料体験もできますよ!

簿記の通信講座の特集記事もありますので、良かったらご覧ください。

それでは、簿記検定の試験勉強頑張ってくださいね!無事に簿記3級の試験を突破することを祈っております。そして、ぜひ簿記2級までステップアップしましょう!

それでは、最後までお読みいただき、ありがとうございました。

簿記関連記事