当ブログにお越しいただきありがとうございます。会計的お仕事女子のあんがお送りする簿記3級シリーズ記事です。今回は簿記3級の勉強もいよいよ終盤!費用・収益の前払いと前受けの決算整理仕訳について練習問題を解きながら解説していきます。

- 費用や収益の前払い・前受けとは何?

- どうして決算の時に費用や収益は前払いや前受けの処理をするの?

- 収益や費用の前払い・前受けのときはどんな勘定科目を使うの?

- 費用・収益の前払いや前受けの仕訳をするのはどんな取引のとき?

- 費用・収益の前払いや前受けに関する仕訳の練習問題や解説はないのかな?

などの疑問やご要望にお応えしていきます。費用・収益の前払いや前受けの決算仕訳をマスターして、簿記3級合格へとまた一歩進んでいきましょう!

それでは、よろしくお願いします。

スポンサーリンク

- 費用の前払いと収益の前受けの決算整理仕訳をなぜ行うのか

- 費用の前払いの決算整理仕訳~取引例と仕訳練習問題

- 収益の前受けの決算整理仕訳~取引例と仕訳練習問題

- 費用の前払いと収益の前受けの決算整理仕訳や勘定科目のまとめ

- 簿記関連人気記事

費用の前払いと収益の前受けの決算整理仕訳をなぜ行うのか

- 一定期間分をまとめて支払ったり受け取ったりしている費用や収益は、当期の分と翌期以降の部分に分けられる。

- 期中に計上した費用・収益の中に翌期以降の収益や費用が含まれている場合に前払いや前受けの決算整理仕訳を行う。

- 費用や収益の前払い前受けの決算整理仕訳を行うことで、正確に当期分にあたる費用や収益を計上する。

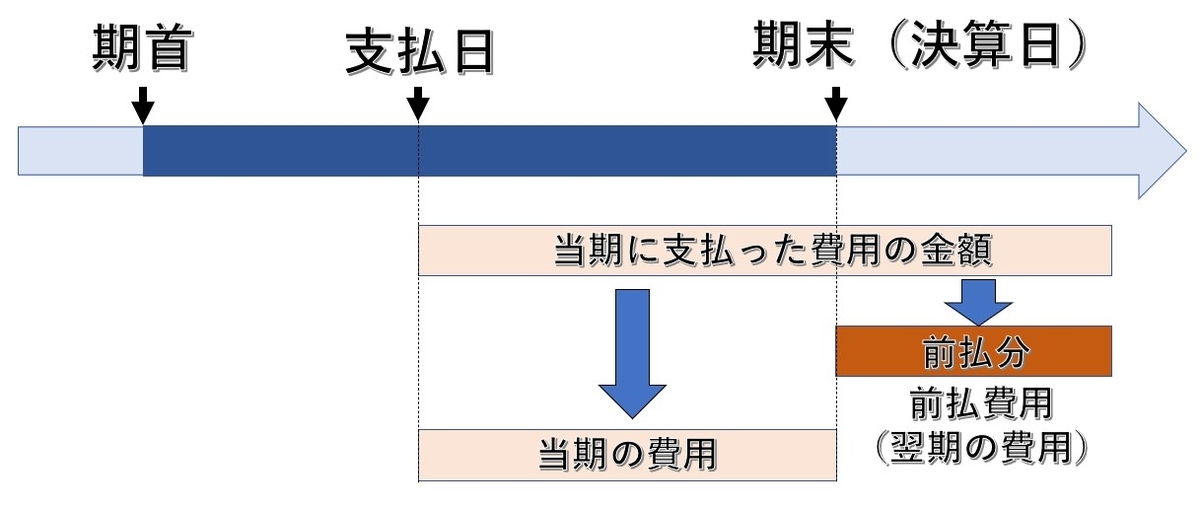

利息、家賃、地代、保険料などは一定期間分をまとめて支払ったり受け取ったりしています。一定期間分をまとめて払ったり受け取っている費用や収益は、当期の費用や収益になる部分と翌期以降の収益になる部分に分けられます。

これらの項目は期中では、支払いや収入が生じた時点の支出・収入にもとづいて費用や収益として記帳されているため、決算において当期に帰属する正しい費用・収益の金額を表しているとは限りません。

そこで、期中に計上した費用・収益の中に、翌期以降の費用・収益が含まれている場合には、その金額を繰越す処理を行います。この費用や収益の繰越を前払いや前受けと言います。

費用の前払いの決算整理仕訳~取引例と仕訳練習問題

決算における費用の前払いの仕訳

当期においてすでに費用として支払った金額のうち、翌期以降の費用とすべき金額は、その費用勘定の貸方に仕訳して打ち消すのと同時に、前払費用勘定(資産)の借方に借方に記帳して資産として計上します。

前払費用勘定(資産)は、その内容が後から見ても分かるようにするために、前払保険料勘定、前払家賃勘定、前払地代勘定などを使用します。

決算で費用の前払いの仕訳をする理由などが分かったところで、次はいよいよ取引例を見ながら費用の前払いの決算整理仕訳を解説していきます。

取引の例(決算):次の資料にもとづいて、費用の前払いに関する決算整理仕訳と、関連する勘定科口座への記入を行いなさい(決算年1回、決算日:3月31日)

<資料>

保険料¥24,000は、当期の7月1日に向こう1年分の保険料を小切手で支払ったものである。

決算整理前勘定残高(一部)

仕訳の手順①:保険料¥24,000は1年分ですので、¥24,000÷12か月で1か月あたりの保険料は¥2,000となります。また、7月1日以降1年分の保険料ですから、当期分にあたるのは7月1日~3月31日までの9か月分となります。

というわけで、4月1日~6月30日分までの3か月分の保険料は翌期分となります。3か月分の保険料は¥2,000×3=¥6,000です。

仕訳の手順②:7月1日に1年間分を支払った保険料のうち、4月1日~6月30日分の3か月分は翌期分となりますので、¥6,000の保険料を当期の分から減らします。保険料勘定(費用)の減少ですから保険料(費用)を貸方に仕訳します。

( ) (保 険 料) 6,000

仕訳の手順③:保険料(費用)の前払いの決算整理仕訳ですから、相手勘定科目は前払保険料(資産)となります。資産の増加ですから、前払保険料(資産)を借方に仕訳します。

(前払保険料) 6,000 (保 険 料) 6,000

余分に払ってしまった保険料(費用)を前払保険料(資産)に振替えるという考え方をします。余分に払っている分を返してもらうので前払費用は資産、と考えると覚えやすいでしょう。

保険料(費用)の減少で貸方に仕訳をするよりも、前払保険料(資産)の増加で借方に仕訳をするほうが分かりやすい方は、前払保険料(資産)の増加から仕訳をきりましょう。仕訳は自分の分かりやすいところからするのが絶対にいいですよ。

資産や負債、費用、収益の増減で借方になるか、貸方になるのかを再確認したい方はこちらの記事をどうぞご覧ください。仕訳の基本なので大変重要です!

費用の前払いの翌期首における再振替仕訳

翌期に繰越した前払費用は、翌期首のときに決算で行った仕訳とは貸借反対にした仕訳を行って、再度元の勘定に振替えます。これを再振替仕訳といいます。

先ほどの前払保険料は翌期になった時点で当期の保険料となります。ですから資産である前払費用から、もとの費用である保険料に戻すのです。では、こちらも先ほどの決算整理仕訳の続きの取引の例でみてみましょう。

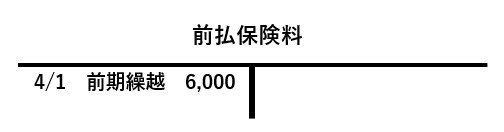

取引の例(翌期):先ほど翌期に繰越された前払保険料¥6,000について、再振替仕訳を行い、関連する勘定口座へ転記しなさい。

期首の勘定残高(一部)

仕訳の手順①:前払保険料(資産)をゼロにします。資産の減少ですから、前払保険料を貸方に仕訳をします。

( ) (前払保険料)6,000

仕訳の手順②:前払保険料(資産)として決算整理仕訳をした保険料(費用)は、翌期になって当期の保険料になりました。ですから、当期の費用発生として保険料(費用)を借方に仕訳します。

(保 険 料)6,000 (前払保険料)6,000

収益の前受けの決算整理仕訳~取引例と仕訳練習問題

決算における収益の前受けの仕訳

当期においてすでに収益として受け取った金額のうち、翌期以降の収益とすべき金額は、その収益勘定の借方に記帳して打ち消すのと同時に、前受収益勘定(負債)の貸方に記帳します。

前受収益勘定は、その内容が後から見ても分かるようにするために、前受地代勘定、前受利息勘定などを使用します。

取引の例(決算):次の資料にもとづいて、収益の前受けに関する決算整理仕訳と、関連する各勘定口座への記入を行いなさい。(決算年1回、決算日:3月31日)

<資料>

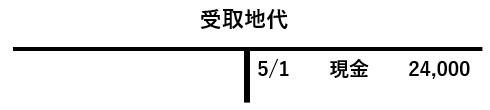

受取地代¥24,000は、当期の5月1日に向こう1年分の地代を現金で受け取ったものである。

決算整理前残高(一部)

仕訳の手順①:受取地代¥24,000は1年分ですので、¥24,000÷12か月で1か月あたりの受取地代は¥2,000となります。また、5月1日以降1年分の保険料ですから、当期分にあたるのは5月1日~3月31日まで11か月分となります。

というわけで、4月1日~4月30日分までの1か月分の保険料は翌期分となります。翌期分の1か月分の保険料は¥2,000です。

仕訳の手順②:5月1日に1年間分を受取った受取地代(収益)のうち、4月1日~4月30日分の1か月分は翌期分となりますので、¥2,000の受取地代を当期の分から減らします。受取地代勘定(収益)の減少ですから受取地代(収益)を借方に仕訳します。

(受取 地代) 2,000 ( )

仕訳の手順③:受取地代(収益)の前受けの決算整理仕訳ですから、相手勘定科目は前前受地代(負債)となります。負債の増加ですから、前受地代(負債)を貸方に仕訳します。

(受取 地代) 2,000 (前受 地代) 2,000

余分に受け取っている受取地代(収益)を前受地代(負債)に振替えるという考え方をします。余分に受け取っている分を返さなくてはならないので、前受収益は負債と考えると覚えやすいと思います。

受取地代(収益)の減少で借方に仕訳をするよりも、前受地代(負債)の増加で貸方に仕訳をするほうが分かりやすい方は、前受地代(負債)の増加から仕訳をきりましょう。仕訳は自分の分かりやすいところからするのが鉄則です。

収益の前受けの翌期首における再振替仕訳

翌期に繰越した前受収益は、翌期首のときに決算で行った仕訳とは貸借反対にした仕訳を行って、再度元の勘定に振替えます。これを再振替仕訳といいます。

先ほどの前受地代は翌期になった時点で当期の受取地代(収益)となります。ですから負債である前受収益から、もとの収益である前受地代に戻すのです。では、こちらも先ほどの決算整理仕訳の続きの取引の例でみてみましょう。

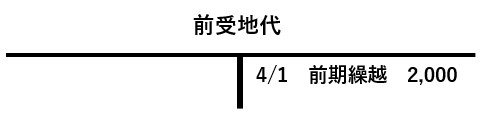

取引の例(翌期):先ほど翌期に繰越された前受地代¥2,000について、再振替仕訳を行い、関連する勘定口座へ転記しなさい。

仕訳の手順①:前受地代(負債)をゼロにします。負債の減少ですから、前受地代(負債)を借方に仕訳します。

(前受 地代) 2,000 ( )

仕訳の手順②:前受地代(負債)として決算整理仕訳をした受取地代(収益)は、翌期になって当期の受取地代になりました。ですから、当期の収益発生として受取地代(収益)を貸方に仕訳します。

(前受 地代) 2,000 (受取 地代) 2,000

費用の前払いと収益の前受けの決算整理仕訳や勘定科目のまとめ

- 翌期分の費用は決算整理仕訳で前払費用(資産)として処理する。

- 翌期になったら前払費用は当期の費用に戻すため、再振替仕訳を行う。

- 翌期分の収益は決算整理仕訳で前受収(負債)として処理する。

- 翌期になったら前受収益は当期の収益に戻すため、再振替仕訳を行う。

さて、今回は簿記3級でよく出題される決算整理仕訳の費用の前払いと収益の前受けの売却について、その取引例と仕訳についてご説明してきましたが、いかがでしたでしょうか。

ところで、簿記資格を生かして会計や経理の仕事に正社員として就職するには、簿記2級以上の取得が必須です。簿記2級の難易度を考えると、独学ではなく簿記3級から通信講座でしっかりと基礎固めをしましょう。

また確実に簿記3級を取得したい方も、通信講座を利用をおすすめします。

私も通信講座で簿記3級と2級を取得しました。メールで質問ができたりスマホやパソコン、DVDなどで講義の動画を見れます。講義の動画は繰り返し何度も見れるので、通学講座より通信講座の方がおすすめです。

簿記通信講座の徹底比較記事もありますので、どうぞご覧ください。

それでは、簿記検定の試験勉強頑張ってください!無事に簿記3級の試験を突破されることを祈っております。そして、ぜひ簿記2級まで取得して経理職としてキャリアアップを実現させてください。

それでは、最後までお読みいただき、ありがとうございました。